Zo besparen gezinnen elke maand honderden euro’s – en maken er later tienduizenden van

doorFabian Morren

De afgelopen jaren kregen Belgische gezinnen het financieel zwaar te verduren. De prijzen in de supermarkt stegen, de energiefacturen verdubbelden en ook verzekeringen of telecomcontracten werden duurder. Toch blijkt dat wie zijn uitgaven bewust onder de loep neemt, gemakkelijk tot duizend euro of meer per jaar kan besparen. Dat geld kan dienen als buffer, maar even goed slim belegd worden om op termijn meer zekerheid te creëren (bron: Test Aankoop, Statbel, Febelfin).

Slimmer boodschappen doen

Voeding is een van de grootste kostenposten: een doorsnee gezin spendeert jaarlijks ruim €7.000 aan boodschappen. Toch valt daar flink op te besparen. Budgetketens zoals Lidl, Aldi en Action trekken klanten met lage prijzen en steeds wisselende promoties. Een notitieboek of speelgoed bij Action kost vaak minder dan de helft van de prijs in een klassieke winkel.

Door promoties te volgen en grotere verpakkingen te kopen van producten die lang houdbaar zijn, kan de besparing oplopen tot 20 à 30 procent. Test Aankoop berekende dat dit voor een gezin honderden euro’s per jaar kan schelen.

Energie en vaste kosten

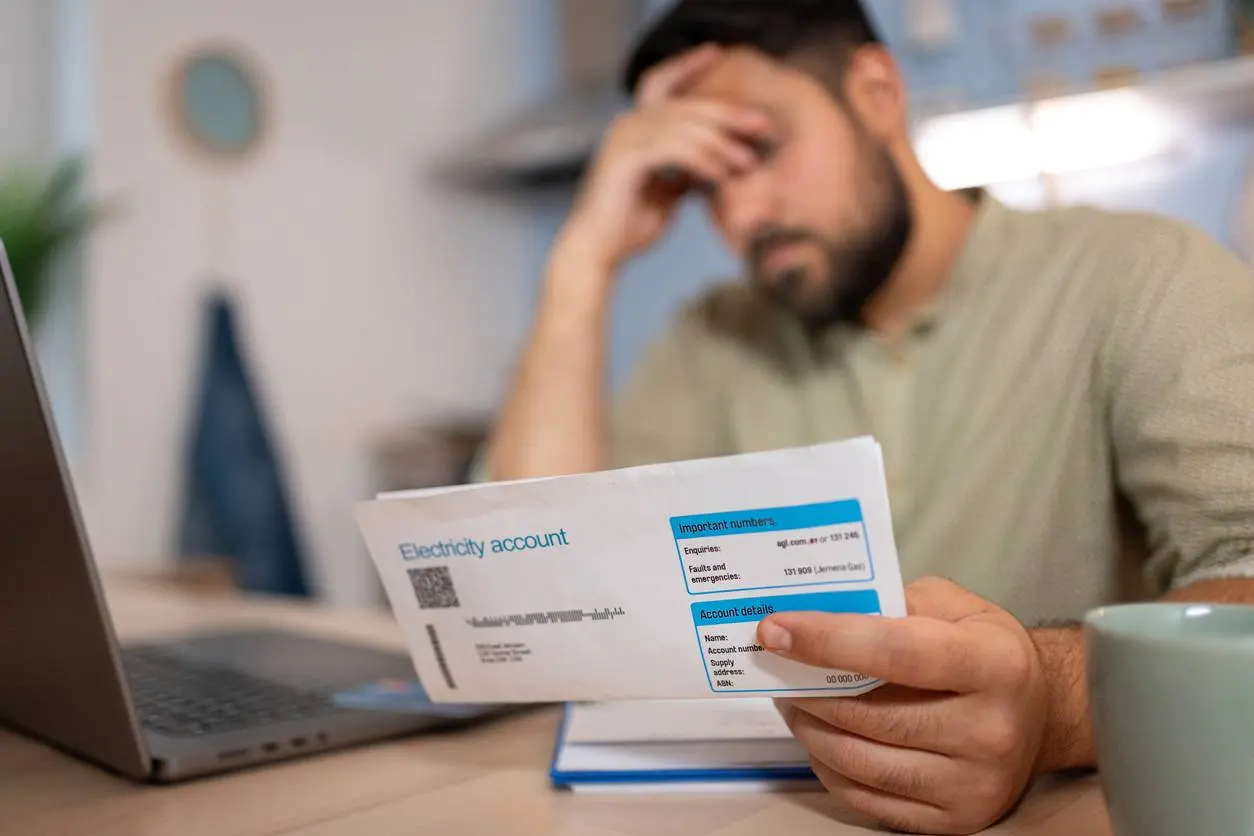

Ook de energiefactuur blijft zwaar wegen. Waar een gemiddeld gezin in 2022 nog zo’n €2.000 betaalde voor gas en elektriciteit, ligt dat bedrag vandaag vaak boven de €3.000. Toch zijn er manieren om die uitgaven te drukken. Wie om de twee jaar van leverancier verandert, spaart gemiddeld €300 per jaar uit.

Daarnaast zijn verzekeringen en telecomcontracten vaak duurder dan nodig. Vergelijkingssites tonen aan dat overstappen naar een andere aanbieder al snel €50 per maand kan schelen. Op jaarbasis levert dat opnieuw €600 op.

Kleine gewoontes met groot effect

Niet alleen grote posten, ook dagelijkse gewoontes maken een verschil. Een koffie onderweg, een broodje extra of een impulsieve aankoop: ze lijken klein, maar tellen snel op. Financiële experts raden aan om minstens één maand lang alle uitgaven bij te houden in een app. Het resultaat is vaak confronterend en toont precies waar geld ongemerkt verdwijnt.

Daarnaast wint tweedehands steeds meer terrein. Via platforms zoals Vinted of Marktplaats vinden gezinnen kledij, meubels en elektronica voor een fractie van de nieuwprijs. Het is niet alleen goedkoper, maar ook duurzamer.

Wat doen met de besparing?

Eens de uitgaven beter onder controle zijn, komt er vaak geld vrij aan het einde van de maand. De vraag is dan wat je ermee doet. Het geld laten staan op een spaarrekening levert momenteel weinig op. Banken bieden gemiddeld 2 procent rente, maar dat ligt vaak lager dan de inflatie. Zo verlies je op termijn koopkracht.

Beleggen kan daarom een interessant alternatief zijn, zeker voor gezinnen die op lange termijn denken. Via een gespreide aanpak – bijvoorbeeld in een ETF of beleggingsfonds – kan je meegenieten van het gemiddelde rendement van brede aandelenindices. Historisch gezien schommelt dat tussen de 6 en 8 procent per jaar, al zijn risico’s natuurlijk nooit uit te sluiten.

Kleine bedragen tellen ook

Veel mensen denken dat beleggen pas zinvol is met grote sommen, maar dat klopt niet. Bij de meeste banken en brokers kan je al starten vanaf €50 of €100 per maand. Zo bouw je stap voor stap een portefeuille op.

Een voorbeeld: wie maandelijks €200 belegt aan een gemiddeld rendement van 6 procent, heeft na tien jaar meer dan €32.000 opgebouwd. Daarvan bestaat bijna €8.000 puur uit rendement. Kleine bedragen maken dus op lange termijn een groot verschil.

Rust en zekerheid

Belangrijk blijft dat gezinnen eerst een buffer aanleggen. Specialisten raden aan om drie tot zes maanden vaste kosten apart te houden. Onverwachte uitgaven – van een kapotte wagen tot een ziekenhuisfactuur – komen immers altijd onverwacht.

Pas wanneer die buffer veilig staat, is het verstandig om een deel van het overschot te beleggen. Spreiding blijft daarbij de sleutel: een mix van spaargeld, obligaties en aandelen zorgt voor stabiliteit én groeikansen.

Slim kiezen loont

De Belgische gezinnen voelen het elke dag in hun portemonnee: boodschappen, energie en verzekeringen wegen steeds zwaarder. Maar tegelijk tonen de cijfers dat slimme keuzes honderden tot zelfs duizenden euro’s per jaar kunnen vrijmaken.

Wie dat bedrag niet laat slapen op de spaarrekening, maar het stap voor stap belegt, kan zijn financiële toekomst stevig in handen nemen.

Meest Gelezen .

loading

Loading